VINHOMES (VHM): Định giá hấp dẫn – Thách thức đan xen

CÔNG TY CỔ PHẦN VINHOMES – HOSE: VHM

Định giá hấp dẫn – Thách thức đan xen

Kết quả kinh doanh ấn tượng trong bối cảnh thị trường đầy thách thức

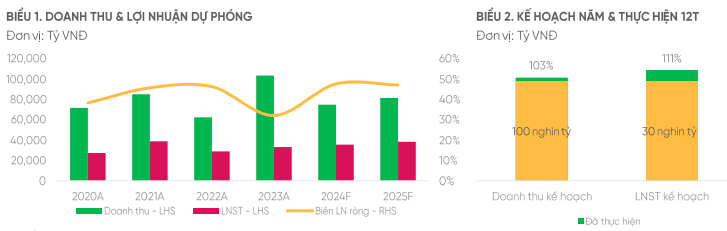

- Tăng trưởng mạnh mẽ trong năm 2023, với doanh thu, LNST của cổ đông công ty mẹ lần lượt đạt 103.6 nghìn tỷ (+66% yoy) và 33.4 nghìn tỷ VNĐ (+16% yoy).

- Kết quả này vượt 3% và 11% kế hoạch doanh thu và LNST cả năm 2023.

- Bước sang năm 2024, Vinhomes đặt kế hoạch doanh thu 120,000 tỷ đồng và lợi nhuận sau thuế 35,000 tỷ đồng; tăng lần lượt 16% và hơn 4% so với thực hiện năm 2023.

Kế hoạch kinh doanh năm 2024

- Tập trung bán hàng cho các dự án đang triển khai.

- Có thể tiếp tục mở bán 3 dự án lớn mới bao gồm Cổ Loa và Wonder Park (Hà Nội), và Vũ Yên (Hải Phông).

- Dự kiến giá trị bán hàng sẽ đạt từ 90-95 nghìn tỷ trong năm nay, chủ yếu đến từ 5 đại dự án Ocean Park 1, Smart City, Grand Park và Ocean Park 2, Ocean Park 3 và 3 dự án lớn mới.

- Các dự án trên đều đang ở bước pháp lý cuối cùng, sẵn sàng triển khai nếu thị trường BĐS phục hồi.

Tình hình tài chính

Duy trì được tuy có nhiều điểm đáng chú ý.Vào cuối Q4/2023, VHM có tổng dư nợ là 56,684 tỷ đồng, trong đó vay ngân hàng chiếm 58% và trái phiếu doanh nghiệp trong nước (domestic bond) chiếm 27%. Khoảng 40% tổng số nợ có lãi suất cố định với thời gian đáo hạn trung bình là 1,7 năm.Tỷ lệ đòn bẩy cuối Q4/2023 tăng với tỷ lệ Nợ ròng/ Vốn chủ sở hữu là 21.2%. Số dư tiền mặt quay trở lại mức cao 14,1 nghìn tỷ đồng với sự đóng góp tích cực của dòng tiền từ hoạt động kinh doanh và dòng tiền tài chính (thu từ đi vay).

Định giá

- Sử dụng phương pháp RNAV, chúng tôi ước tính giá trị hợp lý của VHM là 58,900 đồng/ cổ phiếu.

- Khuyến nghị MUA đối với VHM dựa trên những điểm nhấn về:

- Lợi nhuận có sự tăng trưởng khả quan trong 2024F-2025F.

- Việc mở bản lần lượt các dự án trọng điểm sắp tới cùng tiềm lực triển khai các siêu dự án Green Hạ Long và Long Beach Cần Giờ kỳ vọng mang đến sự tăng trưởng bền vững trong dài hạn.

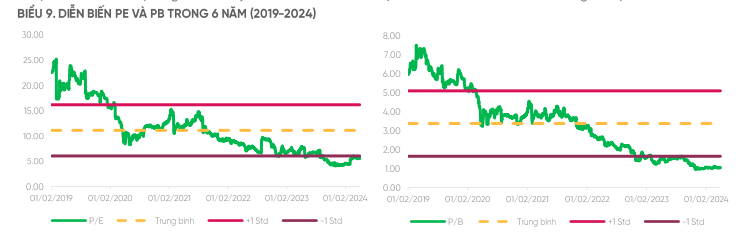

- Định giả PE 2024F ở mức 5.3x và PB 2024F ở mức 0.9x khá hấp dẫn đối với cổ phiếu đầu ngành.

Rủi ro

- Rủi ro chung về chu kỳ của ngành bất động sản dân cư.

- Áp lực đáo hạn trái phiếu doanh nghiệp BĐS lớn trong 2024-2025.

- Quan ngại về nội tại doanh nghiệp (e ngại của thị trường về sự phức tạp trong giao dịch với các bên liên quan) có thể tác động tiêu cực đến thị giá VHM trong ngắn hạn.

Báo cáo thực hiện ở VPBankS

CẬP NHẬT BÁO CÁO KINH DOANH

Trong Q4/2023, VHM ghi nhận doanh thu thuần đạt 8.7 nghìn tỷ VND, giảm 72% so với cùng kỳ năm ngoái. Hầu hết doanh thu đến từ các hợp đồng hợp tác đầu tư và ghi nhận chi phí bất thường (one-off) khiến lợi nhuận gộp chỉ đạt 882 tỷ VND (giảm 94% so với cùng kỳ năm ngoái), biên lợi nhuận gộp đạt 10.1%. Doanh thu tài chính tăng 230% so với cùng kỳ năm ngoái lên mức 4.913 tỷ VND từ bản buôn tại Vinhomes Grand Park. Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 826 tỷ VND (giảm 91% so với cùng kỳ năm ngoái).

Lũy kế cả năm 2023, doanh thu đạt 103.6 nghìn tỷ VND (tăng 66% so với cùng kỳ năm ngoái). Doanh thu bản bất động sản cốt lõi (bao gồm hợp đồng hợp tác kinh doanh (BCC) và giao dịch bản buôn được ghi nhận là thu nhập tài chính) đạt 121.4 nghìn tỷ đồng (tăng 49% so với cùng kỳ năm ngoái). Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 33.4 nghìn tỷ VND (tăng 16% so với cùng kỳ năm ngoái), vượt 11% so với kế hoạch cả năm.

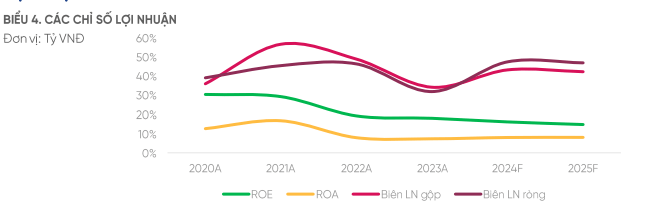

Biên lợi nhuận gộp đạt 34.4%, thấp hơn đáng kể so với biên lợi nhuận gộp năm 2022 (giảm 14.8%).

Trong Q4/2023, VHM đã bán được 19.700 sản phẩm (+535% QoQ), trong đó giao dịch bán buôn một dự án tại TP.HCM chiếm 74% với giá trị 18.800 tỷ đồng (~14.500 căn).Tổng giá trị hợp đồng đã bán trong quý đạt 30.3 nghìn tỷ VND (+88% QoQ, +68% YoY). Trong cả năm 2023 VHM ghi nhận doanh số mở bán mới là -28.800 căn (-7% svck) với giá trị hợp đồng ~87.000 tỷ đồng (-32% svck) do thị trường bất động sản chưa có nhiều tín hiệu tích cực nên công ty chỉ mở bán hai dự án mới quy mô nhỏ là Golden Avenue ở Quảng Ninh và Skypark ở Bắc Giang và tiếp tục bán quỹ căn còn lại tại các dự án hiện hữu là Ocean Park 1, 2, 3, Smart City, Grand Park, v.v. Giá trị doanh số chưa ghi nhận của VHM tính đến cuối 2023 đạt 99.7 nghìn tỷ đồng, trong đó doanh số bán buôn chiếm 67%. VHM dự kiến ghi nhận hơn 50% khoản này trong năm 2024. Đây là một kết quả ấn tượng, dù vậy, chúng tôi vẫn lưu ý doanh số bán trước đang được thúc đẩy bởi kênh bán buồn khá nhiều khi doanh số bán trước qua kênh bán lẻ vẫn chưa phục hồi rõ rệt.

Kế hoạch mở bản sắp tới: Bước sang 2024, VHM sẽ tập trung bán hàng cho các dự án đang triển khai. Bên cạnh đó, VHM dự kiến mở bán thêm các dự án Wonder Park, Có Loa, và Vũ Yên (Vinhomes Royal Island – dđã mở bán tháng 3/2024). Ngoài ra, trong tháng 1/2024, VHM đã khởi công dự án nhà ở xã hội NOXH tại Nam Tràng Cát (28 ha – Hải An, Hải Phòng) và Cam Ranh (87 ha – TP. Cam Ranh, Khánh Hòa). Phân khúc Nhà ở xã hội – Happy Home sẽ là trọng tâm phát triển của VHM trong thời gian tới song song với các dự án hiện hữu.

Tổng tài sản tại 31/12/2023 của Vinhomes tăng nhẹ so với thời điểm cuối Q3/2023, đạt 447.360,8 tỷ VND (+7%). Tài sản ngắn hạn chiếm gần 54% tổng tài sản, tài sản dài hạn chiếm hơn 46%. Tài sản tập trung chủ yếu ở hàng tồn kho, quyền sử dụng đất, tiền gửi ngắn hạn, tiến và các khoản phải thu ngắn hạn.

Hàng tồn kho ròng giảm 2.761 tỷ VND (-5%) còn 52.343 tỷ VND. Lượng lớn hàng tồn kho này chủ yếu bao gồm tiền sử dụng đất, chi phí giải phóng mặt bằng, chi phí xây dựng và phát triển các dự án Vinhomes Grand Park, Vinhomes Smart City, Vinhomes Ocean Park, Vinhomes Ocean Park 2-The Empire và Vinhomes Ocean Park 3-The Crown cũng như các chi phí và hàng hóa/ vật liệu khác. Tỷ lệ hàng tồn kho trên tổng tài sản duy trì ở mức thấp, chỉ chiếm 12% tổng tài sản vào cuối Q3/2023, do đó chúng tôi cho rằng áp lực giải phóng hàng tồn kho của VHM không cao.

Các khoản phải thu ngắn hạn đạt 126.6 nghìn tỷ (+4% QoQ), chủ yếu đến từ các khoản phải thu từ chuyển nhượng bất động sản (12.5 nghìn tỷ) và trả trước cho người bán ngắn hạn (16 nghìn tỷ). Các khoản phải thu về cho vay có sự sụt giảm mạnh so với quý trước (-12.1 nghìn tỷ, -71%QoQ) trong khi các khoản phải thu khác lại có sự tăng trưởng mạnh so với quý trước (+16.7 nghìn tỷ, +25%QoQ) trong đó chủ yếu là các khoản tạm ứng tiền GPMB, tạm ứng theo HĐ Hợp tác đầu tư và kinh doanh (chiếm 76 nghìn tỷ).

Số dư với các bên liên quan thể hiện ở các khoản phải thu khách hàng, trả trước, phải thu khác, tài sản khác và cho vay các bên liên quan đạt 112 nghìn tỷ đồng. Báo cáo phân tích đánh giá khả quan ngại với điều này vì số dư 1112 nghìn tỷ đã vượt qua mức 25% tổng tài sản và phần lớn trong số đó không mang lại lãi suất. Chúng tôi cũng chưa nắm được thông tin cụ thể về mục đích các khoản ứng trước của VHM cho Tập đoàn Vingroup cũng như tiến độ các dự án hợp tác giữa VHM và VIC.

Tiền & tương đương tiền quay trở lại mức cao 14.1 nghìn tỷ trong Q4/2023 từ mức thấp 2.9 nghìn tỷ đồng vào Q3/2023. Lý do là dòng tiền từ hoạt động kinh doanh và đi vay lớn hơn dòng tiền đầu tư 6.8 nghìn tỷ và trả nợ gốc vay 7.1 nghìn tỷ.

Tại 31/12/2023, tổng dư nợ của VHM đang ở mức 56,684 tỷ VND (+56.6% YoY) với tỷ lệ Nợ/VCSH = 32% thấp hơn mức trung bình ngành 57%, trong đó, 18,290 tỷ VND tương đương 32% tổng dư nợ đáo hạn trong năm 2024 có thể sẽ là một thách thức, dù vậy, dòng tiền từ hoạt động kinh doanh vẫn duy trì dương tích cực quý thứ ba liên tiếp trong bối cảnh thị trường BĐS khó khăn, đáng chú ý khoản người mua trả tiền trước tăng 16,401 tỷ VND trong 4Q23 (lên mức 54,504 tỷ VND) đồng pha với chiến lược bán buôn của VHM. Với (1) giá trị doanh số chưa ghi nhận 99.7 nghìn tỷ VND, (ii) dư địa gia tăng nợ vay còn nhiều khi tỷ lệ Nợ/VCSH chỉ ở mức 32%, và (iii) chiến lược bán buôn một phần dự án cho các nhà đầu tư nước ngoài, báo cáo phân tích đánh giá tin rằng VHM hoàn toàn đủ khả năng vượt qua áp lực nợ vay đáo hạn năm 2024.

Triển Vọng Kinh Doanh: Doanh Số Bán Trước 2024F Tăng Nhẹ Trên Nền Cao 2023A – Tiềm Năng Dài Hạn Từ 2025 Vẫn Hấp Dẫn

Trong năm 2024, chúng tôi kỳ vọng doanh số bán trước của Vinhomes đạt 90-95 nghìn tỷ đồng trong năm 2024. Mức dự kiến này dựa trên giả định lãi suất ổn định ở mức hiện tại, Chính phủ tiếp tục thúc đẩy đầu tư phát triển cơ sở hạ tầng và tâm lý thị trường cải thiện so với năm 2023. Chúng tôi kỳ vọng doanh số bán hàng của VHM vẫn ghi nhận kết quả tốt nhờ vào sự phục hồi của kênh bán lẻ và duy trì đà tăng trưởng của kênh bán buôn.

- Kênh bán lẻ dự kiến sẽ phục hồi nhờ:

- Hoạt động môi giới được đẩy mạnh với mô hình mới kết hợp hệ thống phân phối tự doanh song song với hệ thống đại lý hiện có.

- Chính sách mua nhà với lãi suất hấp dẫn.

- Uy tín và kinh nghiệm của CĐT Vinhomes.

- Kênh bán buôn tiếp tục duy trì kết quả bán hàng tốt.

- Lượng ki bản mới được hỗ trợ bởi 5 đại dự án hiện tại (Ocean Park, Smart City, Grand Park, The Empire, The Crown) và 3 dự án lớn mới bao gồm Cổ Loa và Wonder Park (Hà Nội), và Vũ Yên (Hải Phòng).

Chúng tôi nhận thấy những thách thức trong năm 2022 đã tác động tiêu cực đến triển vọng ngành BĐS, bao gồm:

-

- Chính sách: Kiểm soát các khoản vay ngân hàng vào lĩnh vực BĐS và giám sát chặt chẽ hơn việc phát hành trái phiếu doanh nghiệp.

- Lãi suất: Lãi suất tăng trong năm 2022 cản trở quyết định mua nhà.

- Tâm lý: Những bất ổn trong năm 2022 tác động đến tâm lý thị trường.

Chúng tôi nhận thấy mặc dù nhu cầu đối với các sản phẩm thấp tầng như nhà phố biệt thự vẫn duy trì ở mức thấp. Tuy nhiên, nhu cầu đối với các dự án tại thị trường tier 1 như thành phố Hồ Chí Minh, Hà Nội vẫn khả quan cho cả bán buôn và bán lẻ nhờ vào: (i) nguồn cung quỹ đất hạn chế, (ii) nhu cầu cao, (iii) các đại dự án đầy đủ tiện ích nội khu đang rất được ưa chuộng, (iv) chính sách bán hàng hiện tại có nhiều ưu đãi, (v) môi trường lãi suất kỳ vọng duy trì thấp và (vi) Chính phủ tiếp tục thúc đẩy đầu tư phát triển cơ sở hạ tầng.

Về dài hạn, Vinhomes cho biết hai dự án trọng điểm đang triển khai đúng tiến độ:

-

- Dự án Green Hạ Long: VHM đã giải phóng mặt bằng xong 1.000 ha và có quy hoạch phân khu sân golf. Công ty hiện đang giải phóng mặt bằng thêm 3.000 ha tại Quảng Ninh.

- Dự án Vinhomes Cần Giờ: Sau khi được phê duyệt chủ trương đầu tư (AIP), công ty đang lập quy hoạch chi tiết tỷ lệ 1/500 để chờ phê duyệt tiếp theo.

Đây là hai siêu dự án với tổng vốn đầu tư mỗi dự án hơn 10 tỷ USD. Vinhomes Green Hạ Long và Vinhomes Long Beach Cần Giờ sẽ là động lực tăng trưởng cho VHM từ 2025-2026 trở đi.

KHUYẾN NGHỊ VÀ ĐỊNH GIÁ

Luận điểm đầu tư

- Thị trường bất động sản bị ảnh hưởng bởi việc Chính phủ thanh tra đấu thầu đất đai, các vi phạm về phát hành trái phiếu doanh nghiệp, lãi suất vay thế chấp neo ở mức cao và tín dụng thắt chặt đối với cả chủ đầu tư và người mua nhà trong 2022.

- Những yếu tố này dẫn đến sự chậm trễ trong việc giới thiệu và bản giao dự án, cản trở việc mở rộng quỹ đất và doanh số bán lẻ châm lại.

- Tuy nhiên, chính phủ đã đưa ra những biện pháp hỗ trợ để phục hồi một trong những ngành quan trọng nhất của nền kinh tế thông qua việc giảm lãi suất chính sách, phê duyệt gói hỗ trợ dự án nhà ở xã hội và nhà ở công nhân 120.000 tỷ đồng, ban hành Thông tư 02/2023 về Cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ và Thông tư 03 về hoạt động kinh doanh trái phiếu doanh nghiệp của các tổ chức tín dụng cũng như ban hành Nghị định 10/2023/NĐ-CP về bổ sung sửa đổi một số điều trong các nghị định hướng dẫn thi hành Luật đất đai như cấp chứng nhận quyền sử dụng đất và nhà ở gần liền với đất tại các dự án bất động sản không phải nhà ở và đẩy nhanh quá trình tính tiền sử dụng đất, thời gian giao đất, v.v.

- Do đó, các nhà phân tích kỳ vọng thị trường BĐS sẽ bớt khó khăn hơn trong các quý tới và các chủ đầu tư sẽ tự tin hơn khi mở bán các dự án do bối cảnh kinh tế hiện tại khác với giai đoạn khó khăn của thị trường bất động sản trong chu kỳ trước (giai đoạn 2010-2012) khi mà sự quan tâm của nhà đầu tư suy giảm trầm trọng.

- Các nhà phân tích cho rằng đợt suy thoái khắc nghiệt của một thập kỷ trước rất khác so với chu kỳ suy giảm hiện tại, khi nhu cầu thực vẫn mạnh mẽ do sự phát triển của tầng lớp trung lưu và sự đẩy mạnh đô thị hóa.

Thách thức và cơ hội

- Hiện tại, các nhà phát triển bất động sản rõ ràng phải tiếp tục đối mặt với những thách thức trong việc đảm bảo nguồn vốn và quá trình xin phê duyệt các thủ tục hành chính cho dự án.

- Dù vậy, các nhà phân tích quan sát thấy các dấu hiệu tích cực bao gồm (1) việc quay trở lại tiếp tục thực hiện các dự án bị đình trệ của một số nhà phát triển đang gặp khó khăn về tài chính, và (ii) chỉ phí tín dụng dần thấp hơn 10% sẽ có thể thúc đẩy hoạt động kinh doanh.

- Như vậy, chu kỳ suy giảm hiện tại có thể không kéo dài lâu như chu kỳ năm 2010-2012. Điều này không có nghĩa là thị trường có khả năng sẽ phục hồi trong ngắn hạn, nhưng các nhà phân tích cho rằng thị trường sẽ có những tín hiệu tích cực hơn rõ rệt từ quý 2 – quý 3/2024.

Khuyến nghị cho Vinhomes

-

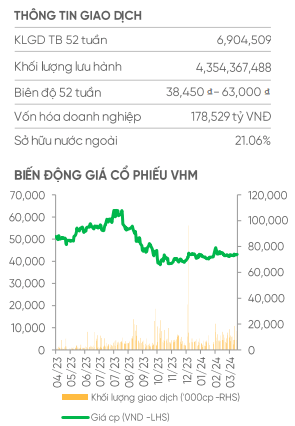

Các nhà phân tích cho rằng Vinhomes sẽ đứng vững trong giai đoạn thử thách hiện tại và triển vọng dài hạn vẫn khả quan nhờ quỹ đất rộng 178 triệu m2, sức khỏe tài chính vẫn lành mạnh (tỷ lệ nợ ròng/vốn chủ sở hữu giảm từ 66.5% xuống 125% trong giai đoạn 2016-2022, tuy nhiên có tăng lại trong 2023 lên 21.2%), khả năng huy động vốn tốt và vị thế dẫn đầu.

-

Sử dụng phương pháp RNAV, các nhà phân tích cho rằng mức giá hợp lý cho VHM với các giả định thận trọng là 58,900 ₫/cp.

-

Các nhà phân tích đã thận trọng đưa ra chiết khấu cao hơn cho các dự án trọng điểm Green Hạ Long và Long Beach Cần Giờ phản ánh điều kiện thị trường kém thuận lợi hơn có thể gây ra sự chậm trễ trong triển khai và doanh số bán trước thấp hơn dự kiến đồng thời giả định WACC cao hơn đối với ngành BĐS nhà ở và VHM để phản ánh rủi ro vẫn còn khó lượng trong giai đoạn hiện nay.

Mặc dù chúng tôi vẫn giữ thái độ thận trọng quan sát trong giai đoạn hiện tại, chúng tôi cho rằng VHM vẫn hấp dẫn để đầu tư dài hạn bởi nếu xét về mặt nội tại độc lập (chỉ xét riêng VHM), VHM là cái tên đứng đầu trong ngành BĐS dân cư với các yếu tố hỗ trợ cơ bản rõ ràng cho năm 2024F khi chúng tôi kỳ vọng lợi nhuận của VHM được thúc đẩy nhờ doanh số bán hàng chưa ghi nhận tại Vinhomes Ocean Park 2 & 3, và VHM sẽ mở bán các dự án lớn mới vào năm 2024F. Chúng tôi dự phóng LNST của cổ đông công ty mẹ năm 2024 có thể đạt 35.2 nghìn tỷ (+7% YoY) nhờ nhu cầu mạnh mẽ đối với sản phẩm/ quỹ đất của VHM.

Về mặt định giá, giá cổ phiếu hiện tại khá hấp dẫn với P/E 2024F là 5.3x và P/B 2023 là 0.9x, khá hấp dẫn với một công ty đầu ngành cũng như với chính lịch sử giao dịch của VHM (xem thêm Biểu 9). Chúng tôi tin rằng mức định giá trên là đáng cân nhắc, đặc biệt đối với các nhà đầu tư dài hạn khi xem xét một doanh nghiệp đầu ngành về năng lực triển khai cũng như quỹ đất lớn, lợi nhuận luôn duy trì ở mức cao và dòng tiền hoạt động kinh doanh tốt.

Từ tháng 8/2023 đến nay, VHM đã được phê duyệt làm chủ đầu tư cho các dự án tại tỉnh Khánh Hòa (1,254 ha), Long An (197 ha) và đăng ký làm chủ đầu tư các dự án tại Bắc Giang (134 ha) và Tuyên Quang (540 ha), và gần đây nhất là một dự án khác tại tỉnh Long An (931 ha). Mặc dù chúng tôi chưa đưa các dự án này vào dự báo và định giá, nhưng chúng tôi cho rằng việc đẩy mạnh đầu tư cơ sở hạ tầng sẽ thúc đẩy nhu cầu nhà ở cho các dự án của VHM ở các tỉnh thành trong dài hạn.

Báo cáo thực hiện ở VPBankS

Rủi ro kinh doanh

Rủi ro liên quan đến hệ sinh thái của tập đoàn Vingroup: Là một thành viên của tập đoàn Vingroup, VHM có thể tận dụng được hệ sinh thái đa dạng của tập đoàn, tuy nhiên cũng đưa đến rủi ro khi các doanh nghiệp trong tập đoàn gặp khó khăn về tài chính dẫn đến chậm trễ hoặc không thanh toán được những khoản công nợ/cho vay nội bộ cho Vinhomes, khi đó tình hình tài chính của VHM có thể nhanh chóng gặp khó khăn.

Tuy nhiên, theo thuyết minh BCTC, VHM đang cho các đơn vị thành viên khác của Vingroup vay với mức lãi suất thị trường. Tại thời điểm cuối Q4/2023, tổng các khoản cho vay nội bộ là – 1.200 tỷ, với mức lãi suất 11-12% và đáo hạn phần lớn vào năm 2024-2025, giảm mạnh từ mức 16.1 nghìn tỷ vào cuối Q3/2023. Những khoản cho vay này được giới hạn ở mức 5% tổng tài sản. Các khoản cho vay này được công bố đầy đủ và phải có sự chấp thuận của các thành viên HĐQT độc lập.

Rủi ro liên quan đến kết quả kinh doanh: Kết quả kinh doanh của VHM có thể biến động mạnh theo các giao dịch bán sỉ. Sự thành công của các giao dịch bản sĩ phụ thuộc rất nhiều vào cuộc đàm phán giữa một số ít các bên hữu quan. Sự kéo dài quá trình đàm phán hoặc thất bại trong việc đạt được thỏa thuận có thể gây ra ảnh hưởng đáng kể đối với dự phòng của VHM. Ngược lại, nếu VHM đẩy mạnh các giao dịch bản sĩ có thể là một bất ngờ tích cực và VHM có thể sẽ phải điều chỉnh dự phòng trong 2024F-2025F.

Rủi ro pháp lý: Vấn đề pháp lý vẫn là rủi ro hàng đầu đối với các công ty phát triển BĐS.Bất kỳ trở ngại pháp lý nào cũng có thể kéo dài đáng kể thời gian phê duyệt và thời gian chuẩn bị cần thiết cho việc khởi động dự án, điều này có thể kéo theo vấn đề về dòng tiền đối với các DN BĐS. Hơn nữa, quá trình phê duyệt cho các dự án quy mô lớn thường phức tạp và tốn thời gian hơn nhiều so với cho các dự án nhỏ hơn, Với quy mô của các dự án của VHM, sự chậm trễ do vẫn đề pháp lý chắc chắn sẽ gây ra ảnh hưởng đáng kể đối với dự phóng của chúng tôi. Ngược lại, nếu một siêu dự án như Green Hạ Long hay Long Beach Cần Giờ nhận được tất cả các phê duyệt cần thiết, điều đó có thể tạo động lực tăng trưởng ổn định cho VHM trong rất nhiều năm.

Rủi ro thực thi: Dự án trọng điểm của VHM bao gồm hầu hết là các dự án lớn với quy mô hơn 100 ha, trong đó có hai dự án lần biển lớn ở Quảng Ninh và Cần Giờ. Phát triển các siêu dự án đòi hỏi phải có kinh nghiệm chuyên sâu và do đó thường mang lại nhiều rủi ro thực thi hơn. Bất kỳ sự kiện không mong muốn nào làm gián đoạn sự phát triển có thể dẫn tới việc một lượng vốn lớn bị “ngâm” lại, thậm chí trong thời gian dài. Điều này có thể gây ra vẫn đề về dòng tiền trọng yếu. Tuy nhiên, nếu so với các công ty cùng ngành VHM lại có nhiều kinh nghiệm, đặc biệt trong việc phát triển và quản lý các đại dự án và siêu dự án.

Tham gia room cộng đồng – nơi cập nhật tin tức và chốt lãi hằng ngày cùng GinLabs: https://ginlabs.vn/room