POW- ĐẠI HỘI CỔ ĐÔNG THƯỜNG NIÊN 2024

Ngày 22/4/2025, Tổng Công ty cổ phần Điện lực Dầu khí PVPOWER (POW) đã tiến hành đại hội cổ đông thường niên năm 2024. Đại hội đã nghe các báo cáo về kết quả hoạt động sản xuất kinh doanh năm 2024, kế hoạch năm 2025.

Nội dung chính

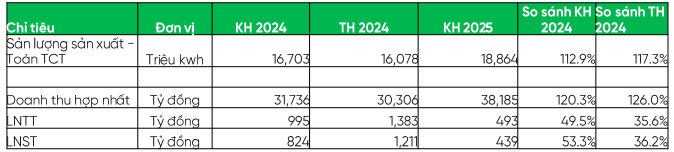

I. Kết quả kinh doanh năm 2024:

Doanh thu và Lợi nhuận:

Hoạt động sản xuất điện năm 2024 có nhiều thách thức, các nhà máy điện khí bị suy giảm nguồn khí và không được ưu tiên huy động (đặc biệt hai nhà máy NT1 và NT2 những tháng đầu năm không được giao Qc). Điều này tác động đến sản lượng điện sản xuất năm 2024 của nhà máy không đạt kế hoạch.\

II. Kế hoạch kinh doanh năm 2025

Sản lượng điện, doanh thu và lợi nhuận

Lãnh đạo Công ty chia sẻ: Trong năm 2025 cùng với nhu cầu điện dự báo tăng 10%, nhà máy NT3-4 dự kiến sẽ đi vào hoạt động từ nửa cuối năm 2025 nên kế hoạch sản lượng và doanh thu tăng. Trong khi đó, lợi nhuận trước và sau thuế giảm là do nhiều yếu tố tác động, trong đó có khoản chi phí hoạt động những năm đầu của nhà máy NT3-4 là rất cao có thể tác động làm giảm hiệu quả kinh doanh. Công ty sẽ nỗ lực trong vận hành và quản trị hoạt động kinh doanh để phấn đấu đạt hiệu quả cao nhất cho công ty và cổ đông.

Trong năm 2025, công ty cũng xây dựng kế hoạch vốn đầu tư 6.632 tỷ đồng, chủ yếu tập trung cho dự án NT3-4 và trụ sở mới. Nguồn vốn đầu tư gồm 1.885 tỷ đồng vốn chủ sở hữu và 4.747 tỷ đồng là vốn vay.

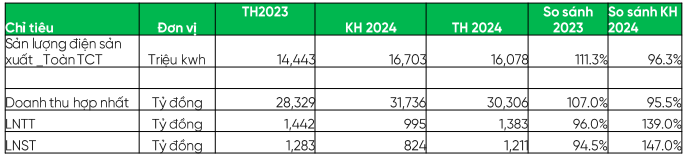

Kết quả kinh doanh sơ bộ Q1: Rất khả quan

Trong Q1.2025, sản lượng điện sản xuất toàn tổng công ty đạt 4.258 triệu kwh, tăng mạnh 20% yoy. Chủ yếu do các nhà máy NT1+2 được huy động sản lượng cao hơn (NT2 tăng 290%, NT1 sản lượng đạt 117 trkwh so với mức 3 trkwh cùng kỳ 2024, Thủy điện Hủa Na và Dakarin thuận lợi hơn, sản lượng lần lượt tăng 70% và 43%.

Doanh thu và lợi nhuận trước thuế sơ bộ đạt 8.104 tỷ đồng (+26% yoy) và 385 tỷ đồng (+38% yoy). Lợi nhuận nhuận trước thuế đạt 78% kế hoạch cả năm 2025. Ban lãnh đạo công ty cũng chia sẻ, báo cáo tài chính Q1 đang dần hoàn thiện và sẽ công bố trong những ngày tới, số liệu về doanh thu lợi nhuận có thể còn cao hơn số liệu đã công bố sơ bộ trước đó.

III. Phần trao đổi – thảo luận:

Tiến độ và kế hoạch vận hành nhà máy Nhơn Trạch 3+4

- Nhà máy đang tích cực thực hiện, đến hết Q1.2025 tiến độ tổng thể đạt 97%, hiện đang trong giai đoạn chạy thử. Công ty phấn đấu đảm bảo kế hoạch Q3.2025 đưa nhà máy NT3 vào vận hành thương mại, NT4 vào đầu Q4.2025.

- Công ty thu xếp xong vốn vay của dự án gồm: 4.000 tỷ đồng từ VCB, 200 triệu USD ECA không ràng buộc, 521,5 triệu USD ECA ràng buộc và 300 triệu USD ngắn hạn.

- Công ty đã ký hợp đồng mua bán khí với PVGAS cho giai đoạn chạy thử, và sẽ tiến tới ký Hợp đồng mua bán khí dài hạn để đảm bảo nguồn nhiên liệu hoạt động trong 25 năm. Khối lượng khí định hình hạn trong 5 năm đầu là 20,7 triệu MMBtu/năm. Khi có sản lượng điện tối thiểu dài hạn theo quy định của pháp luật cho nhà máy NT3-4, Công ty sẽ có yêu cầu mua khí tiếp theo trên cơ sở tối ưu vận hành của nhà máy.

- Giá mua khí LNG được tính bằng Giá mua LNG nhập khẩu về kho của PVGas cộng (+) với Cước phí qua kho, vận chuyển đến điểm tiếp nhận của nhà máy NT3-4. Giá mua LNG nhập khẩu là giá khí Hợp đồng, chưa bao gồm thuế VAT và các khoản thuế liên quan khác mà PVGAS nhập LNG về. Cước phí qua kho được PVGAS xây dựng và được chấp thuận của cơ quan có thẩm quyền.

- Sản lượng Qc thực hiện là 65% sản lượng phát điện trung bình dài hạn (sản lượng thiết kế max là 9 tỷ kwh/năm, sản lượng trung bình dài hạn là 8 tỷ kwh/năm). Sản lượng sản xuất vượt Qc được bán trên thị trường phát điện cạnh tranh.

- Với 2 nhà máy mới NT3-4, Công ty sẽ cố gắng phấn đấu tổ chức hoạt động sản xuất kinh doanh để có thể lấp sau hai năm đầu đi vào hoạt động hoạt động. Các nhà máy nhiệt điện lớn có chi phí hoạt động ban đầu rất lớn (khấu hao, chi phí lãi vay…).

Chiến lược/kế hoạch đầu tư trong những năm tới: tập trung lĩnh vực điện khí là thế mạnh của PVPOWER

- Trước vấn đề về chuyển dịch sang lĩnh vực năng lượng tái tạo, năng lượng xanh sạch, Công ty cho biết sẽ tập trung vào lĩnh vực điện khí LNG, là lĩnh vực mà POW có thế mạnh khi đã thực hiện vận hành các nhà máy điện khí trong nước và là đơn vị đầu tiên đầu tư vào vận hành nhà máy LNG.

- Công ty sẽ tập trung thực hiện các thủ tục mở rộng đầu tư vào các dự án điện LNG lớn khác như LNG Quảng Ninh, LNG Quỳnh Lập (Nghệ An), LNG Cà Mau 3 (đang ở giai đoạn nghiên cứu khả năng thực hiện).

- Bên cạnh các dự án điện LNG mới, công ty cũng xem xét khả năng chuyển đổi, mua khí LNG cho các nhà máy hiện đang sử dụng khí khai thác trong nước nhưng trong tương lai sẽ bị suy giảm do các mỏ khí trong nước đang suy giảm nhanh.

- Bên cạnh đó, công ty cũng sẽ thực hiện xem xét đầu tư vào các dự án điện sạch như thủy điện, thông qua việc hỗ trợ các công ty con mua lại các nhà máy điện phù hợp để nâng cao năng lực hoạt động và hiệu quả kinh doanh.

- Với các công ty con hiện nay, POW cũng không có kế hoạch thoái vốn bởi các công ty này hiện đang mang lại hiệu quả kinh doanh tốt cho POW (cổ tức tối thiểu 10%). Công ty cũng hỗ trợ các công ty con trong việc mở rộng đầu tư, tìm kiếm các cơ hội mua lại nhà máy (như Hủa Na đã mua lại nhà máy thủy điện Nậm Nơn trong năm 2024).

Hoạt động của các nhà máy

- Năm 2025, vận hành hệ thống điện được Bộ công thương, Điều độ hệ thống, EVN điều chỉnh đã tác động đến hoạt động kinh doanh của công ty. Đối với sản lượng điện huy động theo hợp đồng (Qc) được giao theo từng khoảng thời gian khác nhau: Điện khí Qc giao theo thời gian 6 tháng/lần; Điện than giao theo 3 tháng/lần và thủy điện là theo từng tháng.

- Nhà máy điện Cà Mau 1+2 vừa qua đã ký kết lại hợp đồng mua bán khí với PVN –PVGAS và đối tác, sản lượng khí cung cấp có thể tăng hơn khi nhu cầu điện tăng và được EVN huy động. Theo kế hoạch vận hành điện đầu năm, khu vực Tây Nam bộ có thể nhu cầu điện tăng và khả năng phải chạy dầu, do vậy công ty hy vọng sản lượng khí tăng có thể đáp ứng nhu cầu phát điện cao hơn và gia tăng hiệu quả.

- Nhà máy NT 1+2, nguồn khí Đông Nam bộ đang giảm nhanh, công ty cũng đang xem xét các khả năng để có thể gia tăng sản lượng khí trong dài hạn như đàm phán với PVN, GAS để sử dụng khí từ mỏ Sư Tử Trắng, hoặc chuyển sang sử dụng khí LNG. Hiện tại, với nhà máy NT2 vẫn thực hiện hợp đồng GSA với PVGAS.

- Nhà máy Vũng Áng 1 đang hoạt động ổn định, mang lại hiệu quả tốt cho công ty. Năm 2025 sản lượng kế hoạch của nhà máy Vũng Áng 1 là hơn 6 tỷ kwh. Nguồn than nhiên liệu sử dụng gồm ¾ tổng nguồn do TKV cung cấp với than cám 5a,14 với giá mua khá cao (2.95 triệu đồng/tấn) và khoảng ¼ là nguồn than Lào nhập khẩu. Công ty cho biết, nguồn than Lào có chất lượng tốt hơn, giá mua lại thấp hơn than mua của TKV nên cơ bản sẽ mang lại hiệu quả cao hơn.

Tham gia cộng đồng GinLabs để nhận khuyến nghị và thông tin nhanh nhất :

Tham gia cộng đồng GinLabs nhận khuyến nghị MIỄN PHÍ