Cập nhật vĩ mô và thị trường chứng khoán 04.04.2024

Mục lục:

- Diễn biến TTCK Thế giới

- Triển vọng kinh tế vĩ mô Thế giới

-

Vĩ mô Việt Nam

-

Diễn biến TTCK Việt Nam

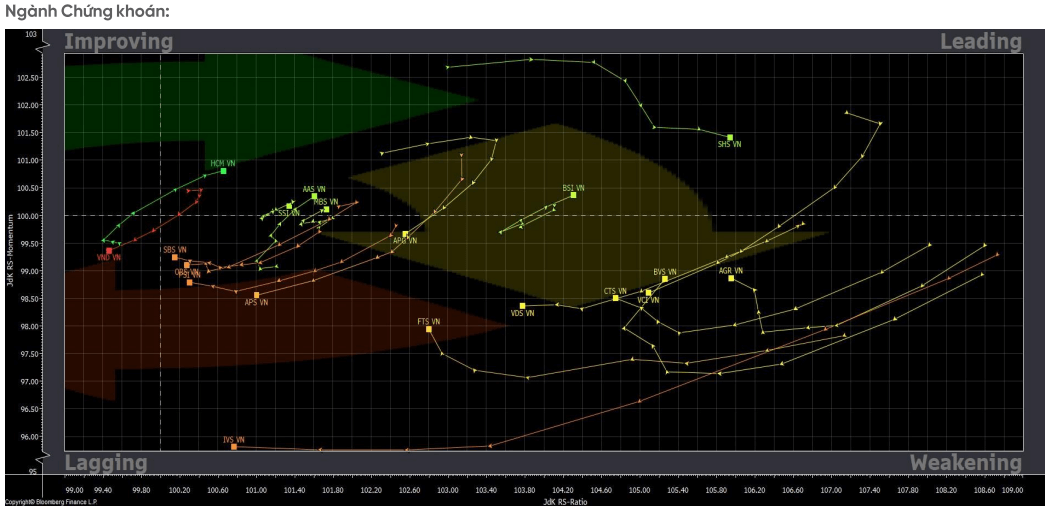

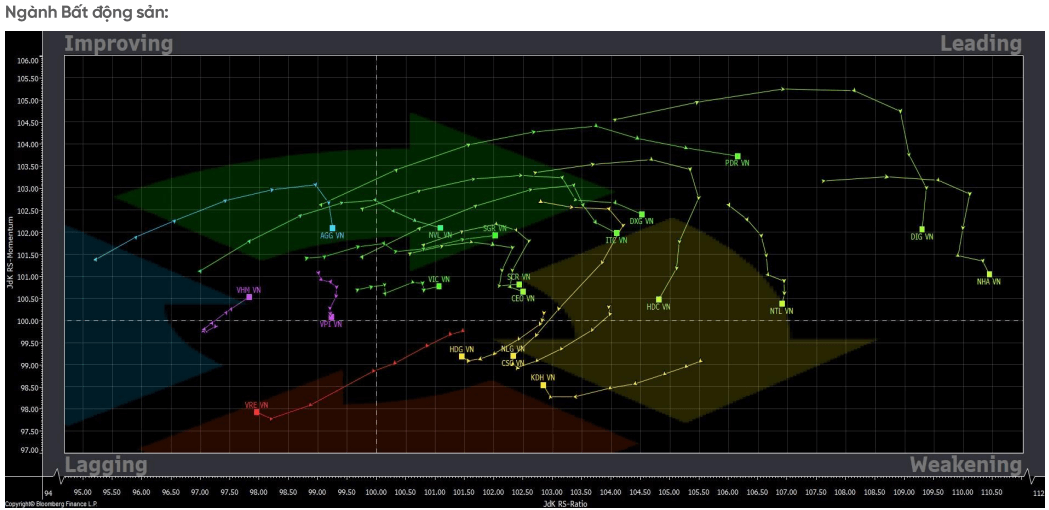

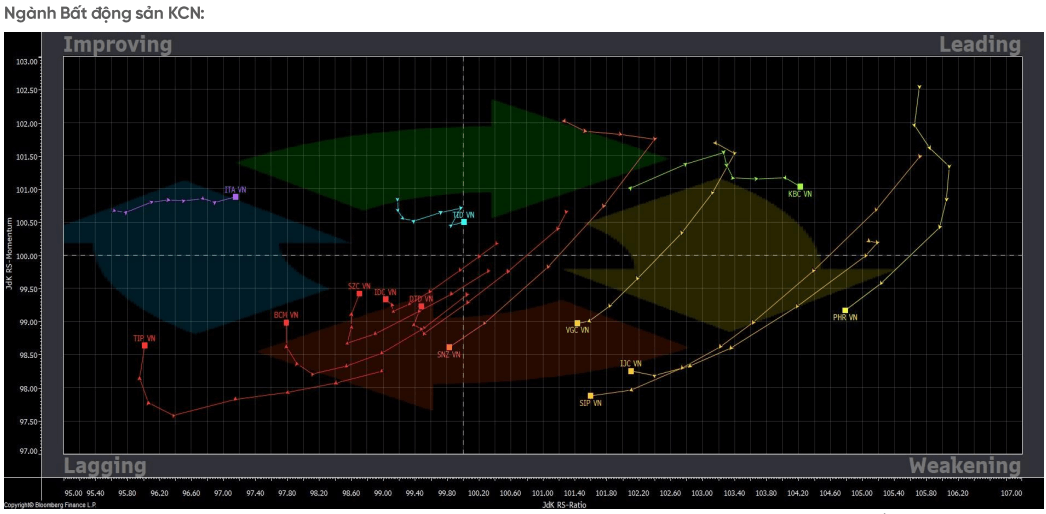

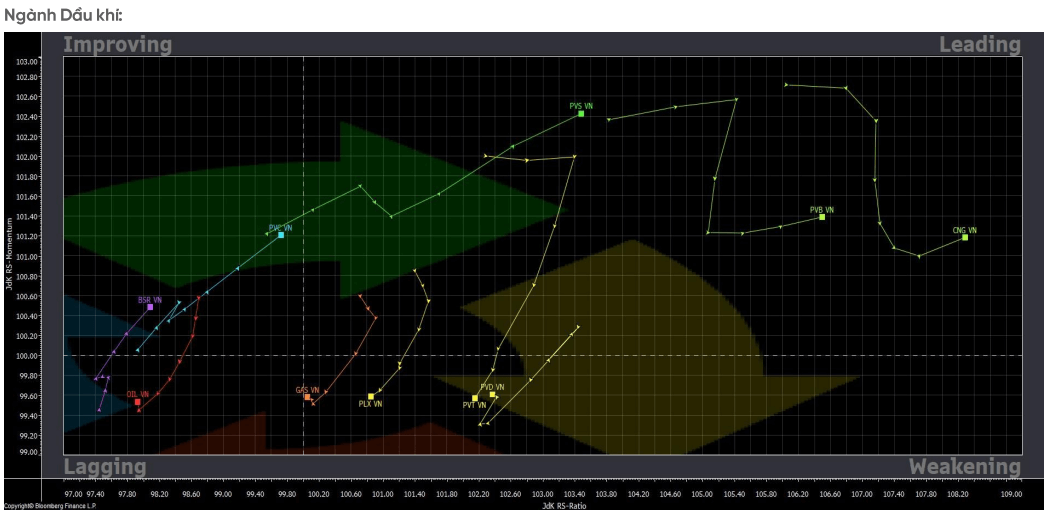

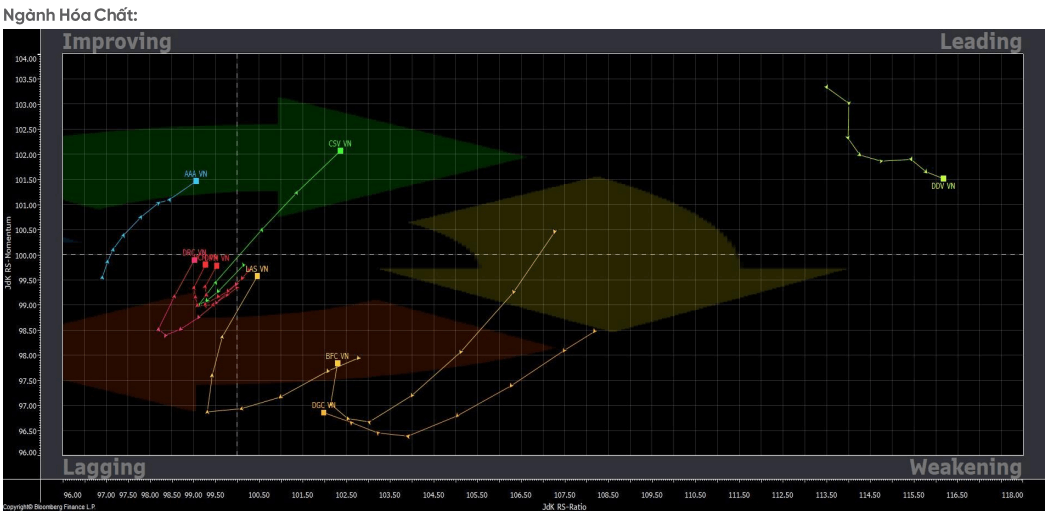

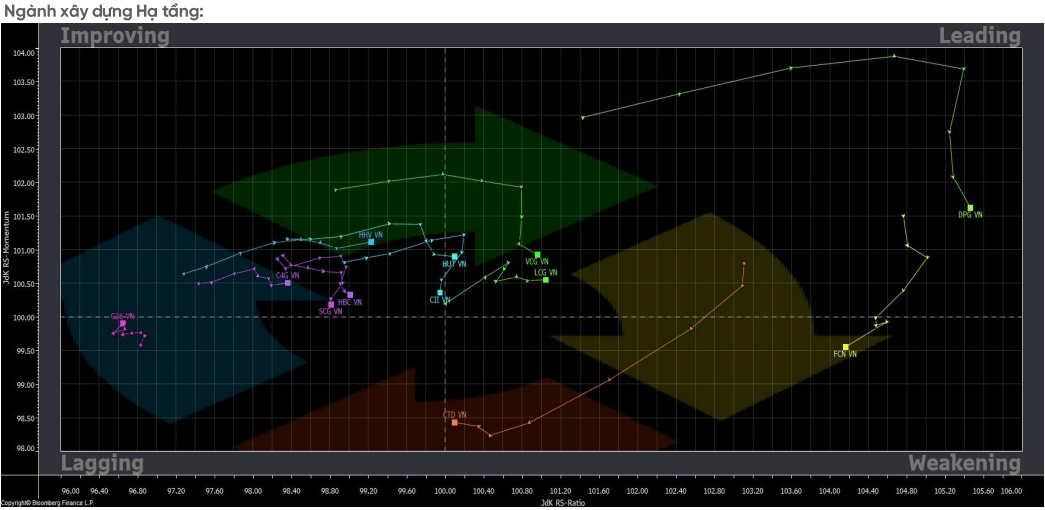

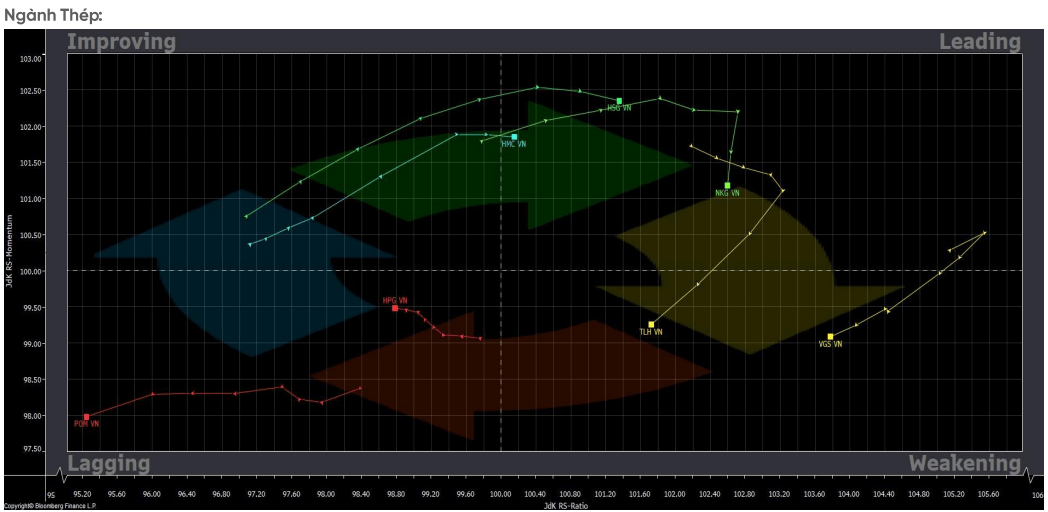

- Biểu đồ bảng giá sức mạnh RRG

Diễn biến TTCK Thế Giới

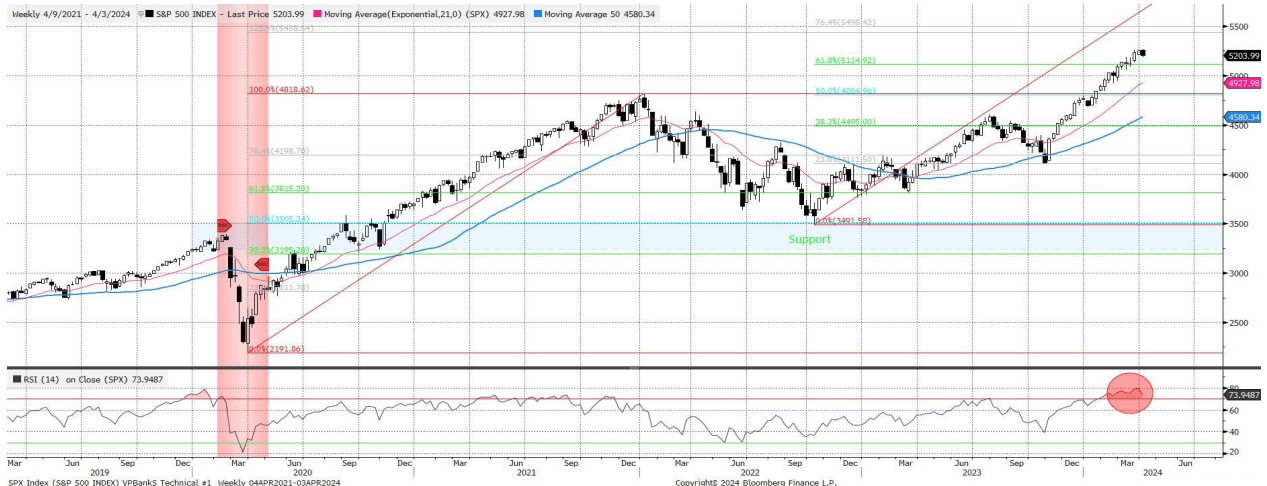

Thị trường chứng khoán Mỹ sụt giảm 2 phiên liên tiếp khi dữ liệu kinh tế mạnh lu mờ kỳ vọng hạ lãi suất

Thị trường chứng khoán Mỹ đã có khởi đầu ảm đạm cho quý 2 khi dữ liệu kinh tế mạnh mẽ củng cố cho việc lợi suất trái phiếu tăng cao hơn và nhà đầu tư dần hạ bớt kỳ vọng về triển vọng hạ lãi suất vào tháng 6.

Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm tiến lên mức cao nhất kể từ ngày 28/11/2023 khi lạm phát PCE tháng 2 hạ nhiệt chậm, ISM PMI sản xuất phục hồi và việc làm khu vực tư nhân (ADP) vượt kỳ vọng.

Triển vọng kinh tế vĩ mô Thế giới

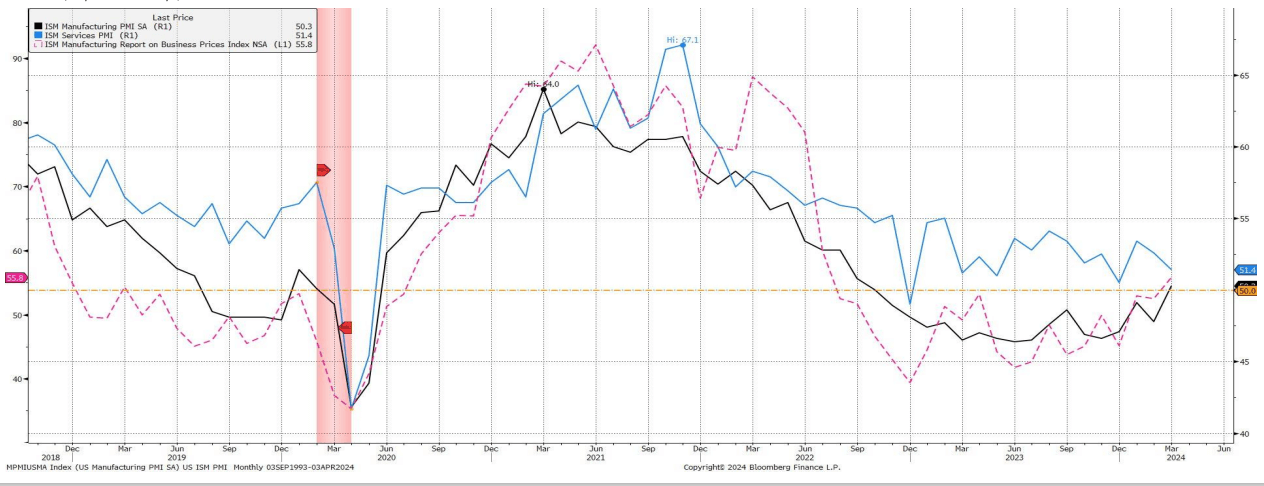

Chỉ số PMI Ngành sản xuất ISM tại Mỹ cho thấy các nhà máy đang mở rộng trở lại

- Chỉ số PMI Ngành sản xuất ISM tại Mỹ tháng 3/2024 đã tăng lên mức 50,3 từ mức 47,8 vào tháng 2 và vượt kỳ vọng của thị trường là 48,4.

- Điều này đánh dấu sự mở rộng đầu tiên trong lĩnh vực sản xuất sau 16 tháng suy giảm.

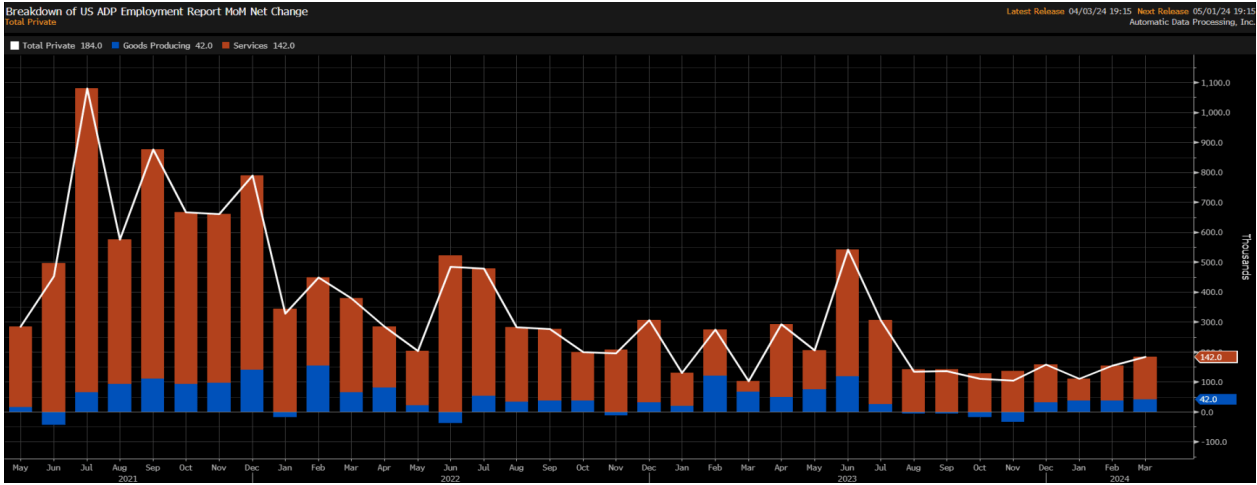

Báo cáo việc làm tư nhân ADP tăng vượt kỳ vọng

Dữ liệu từ báo cáo ADP cho thấy, các công ty tư nhân tại Mỹ đã bố sung thêm 184 nghìn việc làm vào tháng 3/2024 cao hơn mức 155 nghìn (đã điều chỉnh) của tháng 2 và vượt qua dự báo là 148 nghìn. Đây là mức tăng tuyển dụng lớn nhất trong vòng 8 tháng, với việc làm tăng trong các lĩnh vực dịch vụ (142K), trong khi lĩnh vực sản xuất hàng hóa bổ sung thêm 42 nghìn việc làm.

Tăng trưởng biên chế vững chắc cùng với lạm phát giảm bớt đã cho phép Cục Dự trữ Liên bang kiên nhẫn trong cách tiếp cận nới lỏng chính sách tiền tệ và trong những ngày gần đây cho biết họ chưa thấy đủ bằng chứng cho thấy lạm phát đang trên đà giảm liên tục để bắt đầu cắt giảm lãi suất.

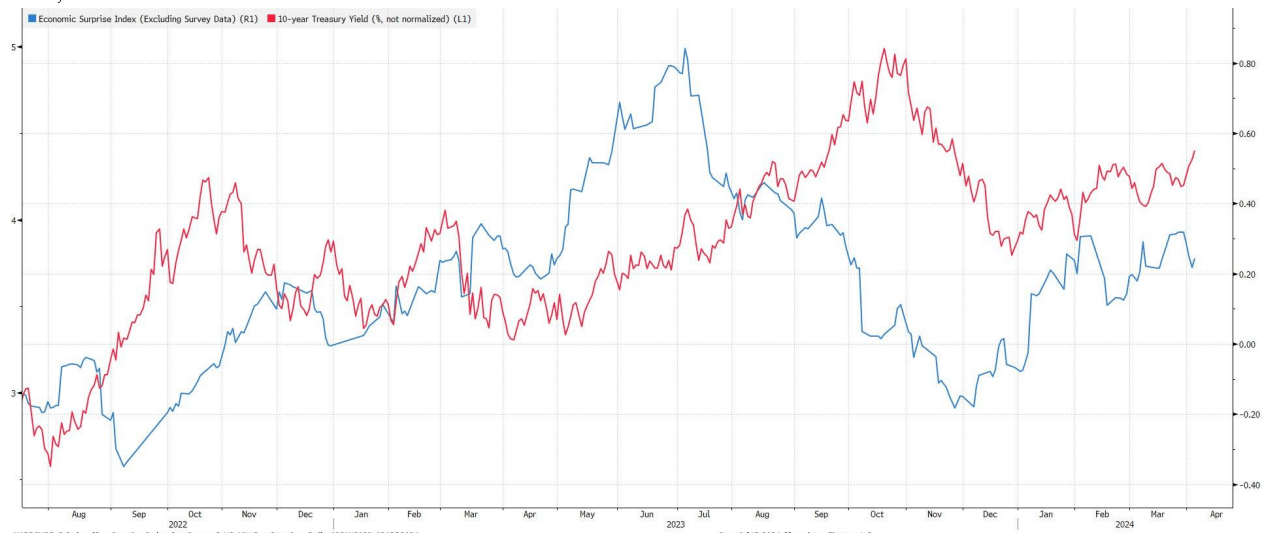

Fed thường chưa cắt giảm lãi suất khi dữ liệu kinh tế đang cải thiện

Kể từ những năm 1970 đến nay, Cục Dự trữ Liên bang Mỹ (FED) chưa bao giờ bắt đầu cắt giảm lãi suất khi các dữ liệu về kinh tế vẫn đang phục hồi hoặc tăng tốc.

Dữ liệu kinh tế cải thiện gần đây đã dẫn đến việc lợi suất trái phiếu kỳ kho bạc hạn 10 năm tiếp tục tăng cao trở lại với lo ngại rằng việc cắt giảm lãi suất có thể bị đẩy lùi dần về cuối năm.

Vĩ mô Việt Nam

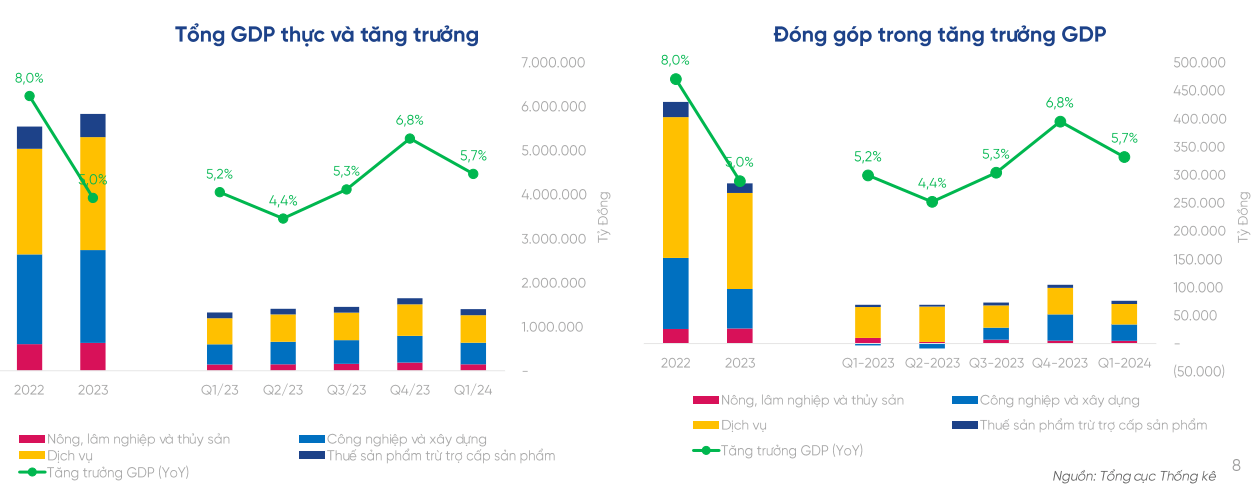

Tăng trưởng GDP hồi phục ở những quý cuối năm 2023 và tăng tốc trong Q1/2024

Tổng sản phẩm trong nước (GDP) Q1 ước tính tăng trưởng 5,66% so với cùng kỳ năm trước, cao hơn tốc độ tăng của quý 1 các năm 2020-2023. Trong đó, khu vực công nghiệp và xây dựng cùng với khu vực dịch vụ tiếp tục khởi sắc và tăng trưởng từ cuối năm 2023. Khu vực công nghiệp và xây dựng tăng 6,28%, đóng góp 41,68%; khu vực dịch vụ tăng 6,12%, đóng góp 52,23% là yếu tố quan trọng đóng góp cho tăng trưởng GDP Q1.

Về cơ cấu nền kinh tế quý 1/2024:

- Khu vực nông, lâm nghiệp và thủy sản chiếm tỷ trọng 11,77%.

- Khu vực công nghiệp và xây dựng chiếm 35,73%.

- Khu vực dịch vụ chiếm 43,48%.

- Thuế sản phẩm trù trợ cấp sản phẩm chiếm 9,02%.

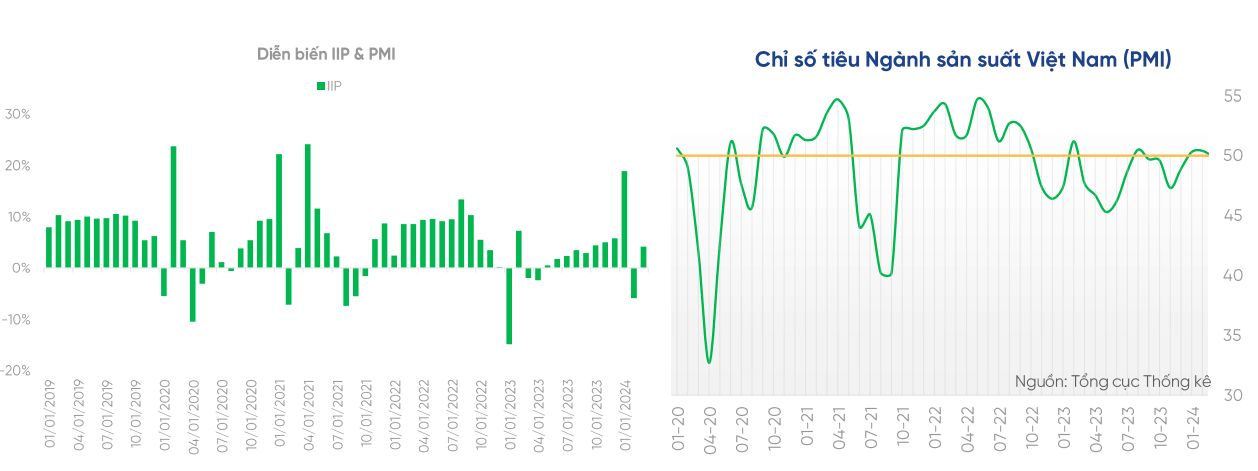

Lĩnh vực sản xuất phục hồi tích cực

Lĩnh vực công nghiệp và xây dựng, sản xuất công nghiệp tiếp tục khởi sắc và tăng trưởng trong Q1/2204. Trong đó, giá trị tăng thêm toàn ngành công nghiệp quý 1/2024 tăng 6,18% so với cùng kỳ năm trước (cùng kỳ năm trước giảm 0,73%). Ngành công nghiệp chế biến, chế tạo là động lực tăng trưởng của toàn nền kinh tế với tốc độ tăng 6,98%; Ngành xây dựng tăng 6,83%, cao hơn nhiều so với tốc độ tăng 1,87% của quý 1/2023.

Tham gia room cộng đồng của GinLabs để nhận thêm nhiều tin tức và chiến lược mua bán hằng ngày

Chỉ số PMI ngành sản xuất Việt Nam của S&P Global giảm xuống dưới ngưỡng 50 điểm trong tháng 3 với giá trị đạt 49,9 điểm thấp hơn mức 50,4 điểm trong tháng 2 do:

(i) Nhu cầu giảm đã kìm hãm đà tăng của số lượng đơn đặt hàng mới và sản lượng;

(ii) Tốc độ tăng chi phí đầu vào đã chậm lại và giá bán hàng đã giảm;

(iii) Các công ty đang ngày càng lạc quan rằng ngành sản xuất sẽ tăng trưởng trở lại trong những tháng tới.

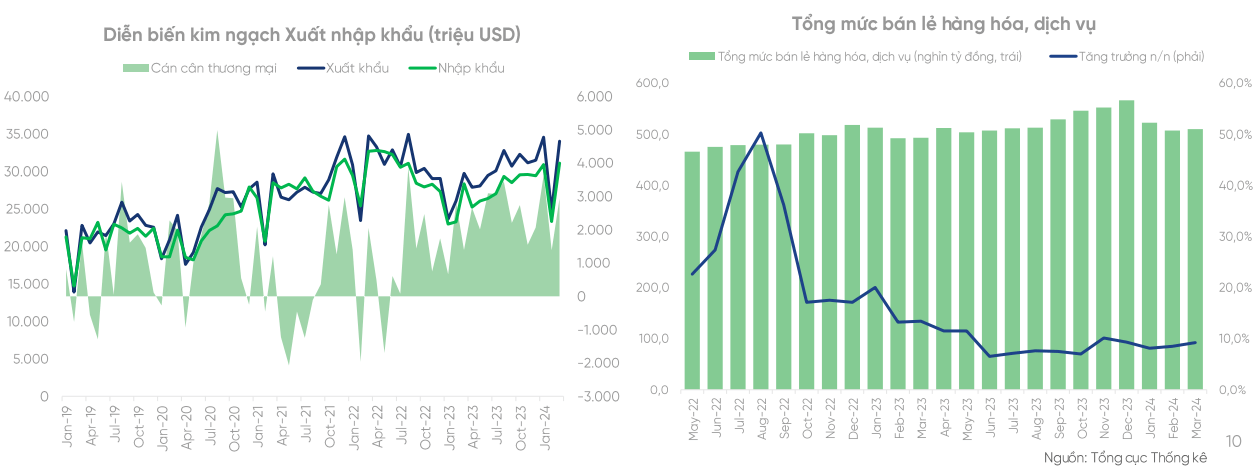

Xuất nhập khẩu duy trì đà hồi phục & trở thành điểm sáng trong bức tranh kinh tế Việt Nam trong Q1/2024

Xuất, nhập khẩu trở thành điểm sáng trong bức tranh kinh tế Việt Nam trong Q1 năm 2024. Tổng kim ngạch xuất, nhập khẩu hàng hóa Q1/2024 đạt 178 tỷ USD, tăng 15,5% so với cùng kỳ năm trước, trong đó xuất khẩu tăng 17%; nhập khẩu tăng 13,9%. Cán cân thương mại hàng hóa ước tính xuất siêu 8,08 tỷ USD, cao hơn nhiều so với mức xuất siêu 8,08 tỷ USD cùng kỳ năm 2023.

Tốc độ tăng trưởng doanh thu bán lẻ lấy lại đà tăng trưởng trong Q1/2024 sau khi tạo đáy trong 2023. Trong Q1/2024, tổng mức bản lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 1.537,6 nghìn tỷ đồng, tăng 8,2% so với cùng kỳ năm trước (cùng kỳ năm 2023 tăng 13,9%), nếu loại trừ yếu tố giá tăng 5,1% (cùng kỳ năm 2023 tăng 10,1%).

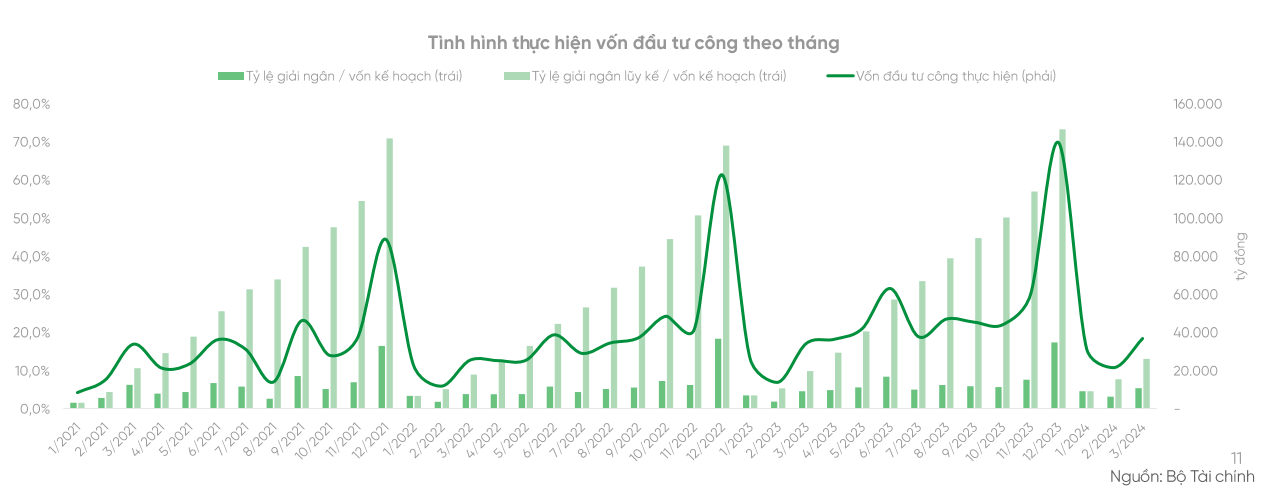

Thúc đẩy đầu tư công – yếu tố quan trọng góp phần đà phục hồi của nền kinh tế

Theo Bộ Tài chính, uớc lũy kế thanh toán vốn đầu tư công (ĐTC) từ đầu năm đến hết tháng 3/2024 trên 89.874 tỷ đồng, đạt 12,96% tổng kế hoạch; đạt 13,67% kế hoạch Thủ tướng Chính phủ giao, tăng so với cùng kỳ năm 2023 (cùng kỳ đạt 9,69% tổng kế hoạch và 10,35% kế hoạch Thủ tướng Chính phủ giao).

Đầu tư công tiếp tục được xác định là động lực tăng trưởng kinh tế trong năm 2024. Nhấn mạnh đầu tư công có vai trò quan trọng, dẫn dắt, kích hoạt mọi nguồn lực xã hội cho đầu tư phát triển, Thủ tướng Chính phủ cho biết, năm 2024, cả nước dành 657.000 tỷ đồng cho đầu tư công, chủ yếu là đầu tư hạ tầng giao thông và phần đầu đạt tỉ lệ giải ngân ít nhất 95%.

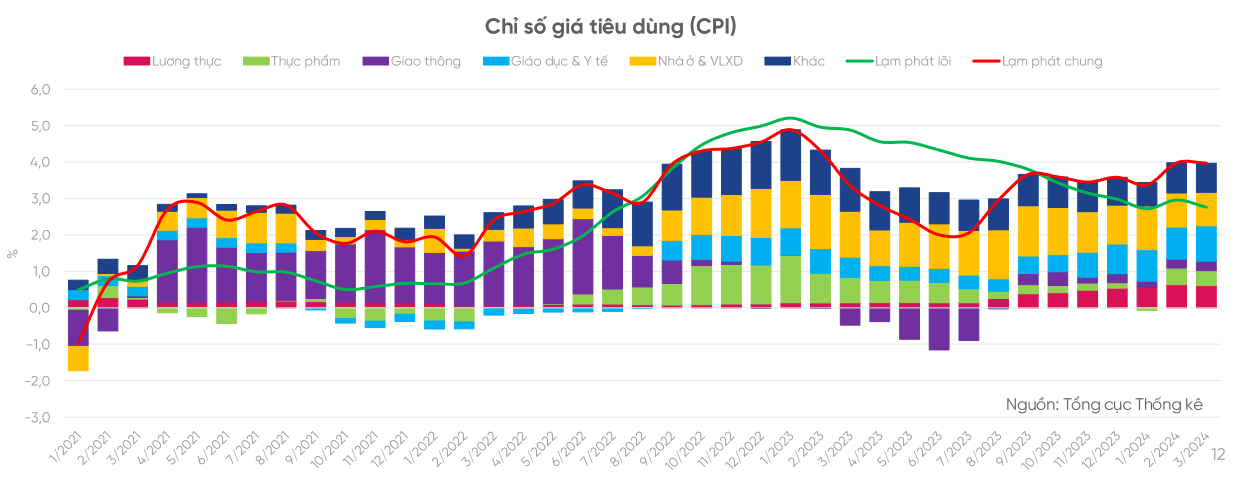

Lạm phát tiếp tục tăng tốc so với cùng kỳ năm ngoái trong tháng 3/2024

Chỉ số giá tiêu dùng (CPI) tháng 3/2024 giảm 0,23% so với tháng trước và tăng 3,97% so với cùng kỳ năm trước. Nhân tố tác động đến mức tăng giá tháng 3 so với cùng kỳ năm trước đến từ (i)Giáo dục (+10,12%), (ii) Thuốc và dịch vụ y tế (+6,48%), (iii) Hàng hóa và dịch vụ khác (+6,32%) và (iv) Nhà ở và VLXD (+4,87%)

Tình chung quý 1/2024, CPI tăng 3,77% so với cùng kỳ năm trước; lạm phát cơ bản tăng 2,81%.

Lý do lạm phát tăng do chịu nhiều yếu tố trong đó có chi phí năng lượng: Giá điện, giá dầu thế giới ảnh hưởng đến giá nhiên liệu trong nước cùng diễn biến phức tạp của xung đột địa chính trị trong năm nay.

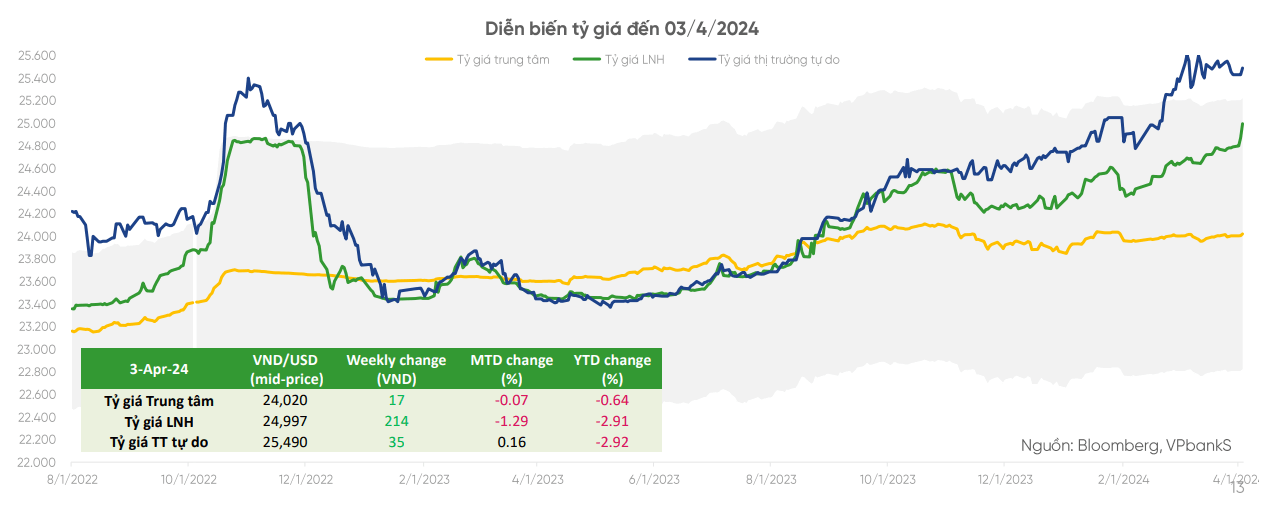

Tỷ giá vẫn tiếp tục tăng mạnh đặc biệt là tỷ giá trên thị trường LNH vượt đỉnh

Tỷ giá trung tâm giữa đồng Việt Nam (VND) và đô la Mỹ (USD) tỉnh đến 03/04/24 được Ngân hàng Nhà nước công bố ở mức 24.020 VND/USD tăng nhẹ 17 đồng so với tuần trước.

Tỷ giá thị trường LNH và tự do tiếp tục tăng mạnh với mức tăng lần lượt là 214 đồng và 50 đồng so với tuần trước đó.

Mặc dù NHNN đã quay trở lại hút ròng thanh khoản 172.233 tỷ thông qua tín phiếu giúp lãi suất LNH tăng mạnh nhưng tác động vẫn chưa hiệu quả tới diễn biến tỷ giá ngắn hạn trong bối cảnh diễn biến khá phức tạp.

Kể từ đầu năm tỷ giá LNH giảm -2,91% và tự do giảm hơn -2,92%.

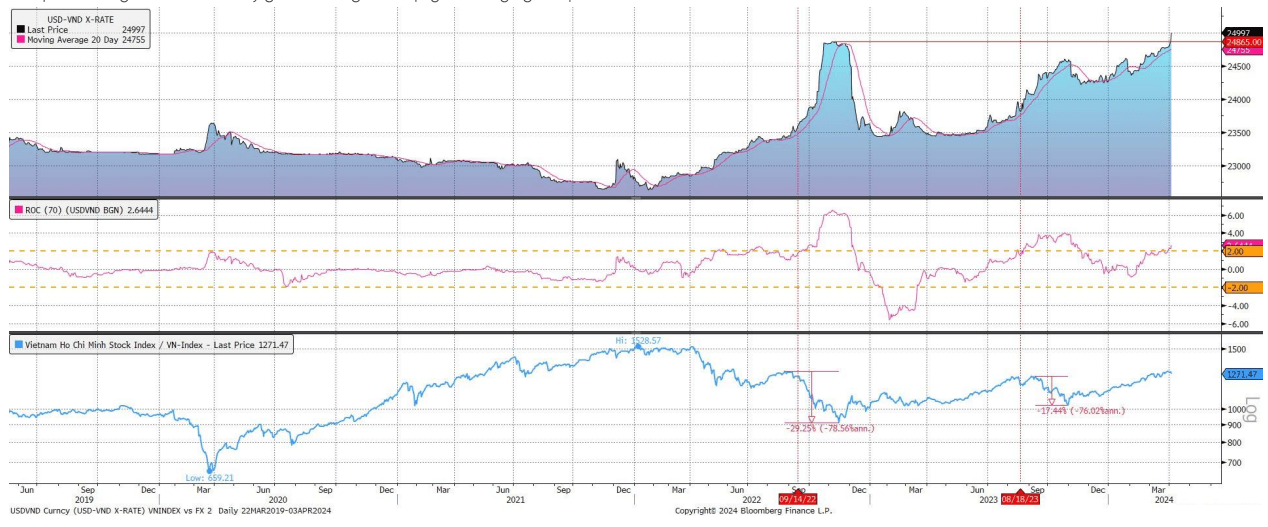

Tỷ giá biến động tăng quá 2% thường gây áp lực điều chỉnh lên TTCK

Tỷ giá là một trong những biến số có thể tác động tới diễn biến của chỉ số VN-Index trong những trường hợp đặc biệt và cụ thể. Nhìn lại tử diễn biến lịch sử mỗi khi tỷ giá VND/USD biến động và tăng quá 2% thì ngay sau đó khả năng điều chỉnh giảm của chỉ số VN-Index có xác xuất khá cao theo thống kê từ 2008 – 2023.

Hiện tại, mức biến động tăng của tỷ giá LNH đang tiếp tục mở rộng và lên mức -2,9% có thể là yếu tố ảnh hưởng đến diễn biến của TTCK và áp lực bán ròng của NĐTNN khi tỷ giá có những biến động lớn trong ngắn hạn.

Diễn biến TTCK Việt Nam

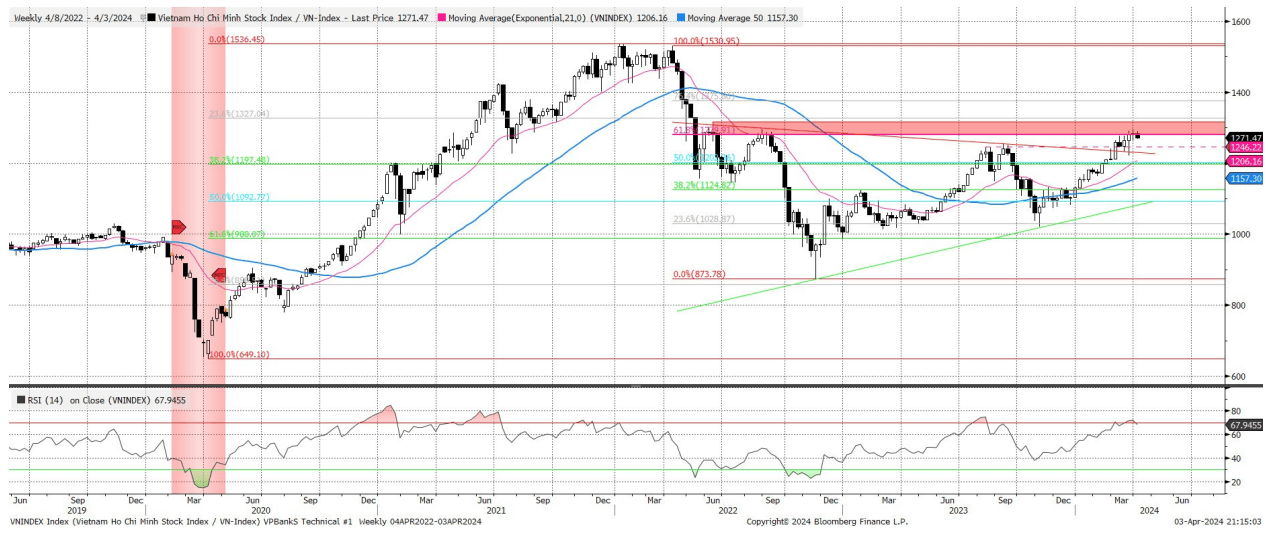

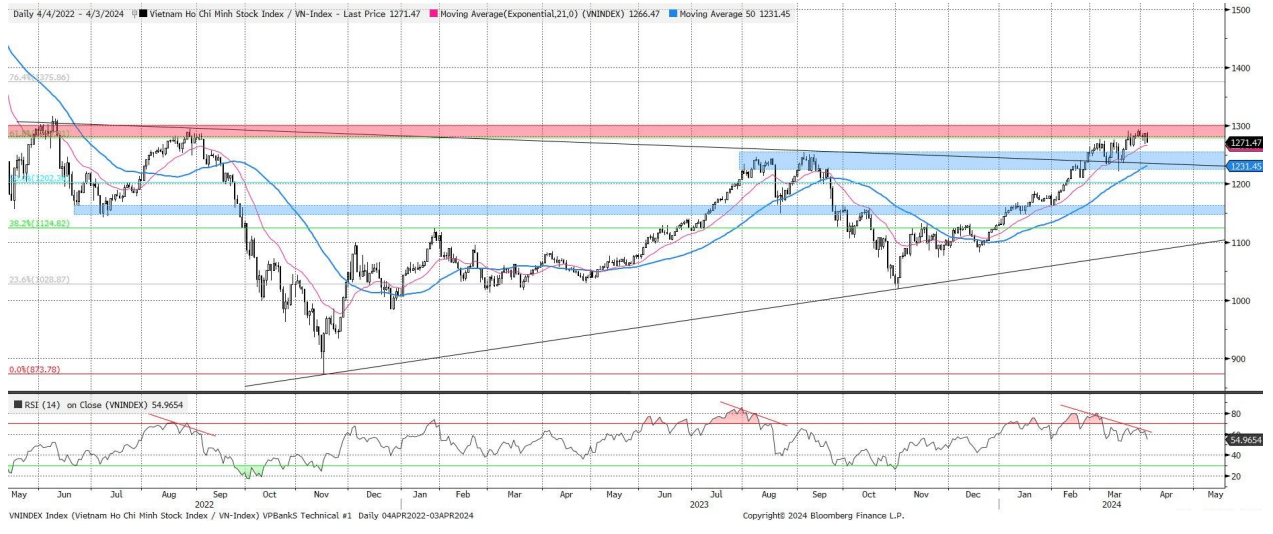

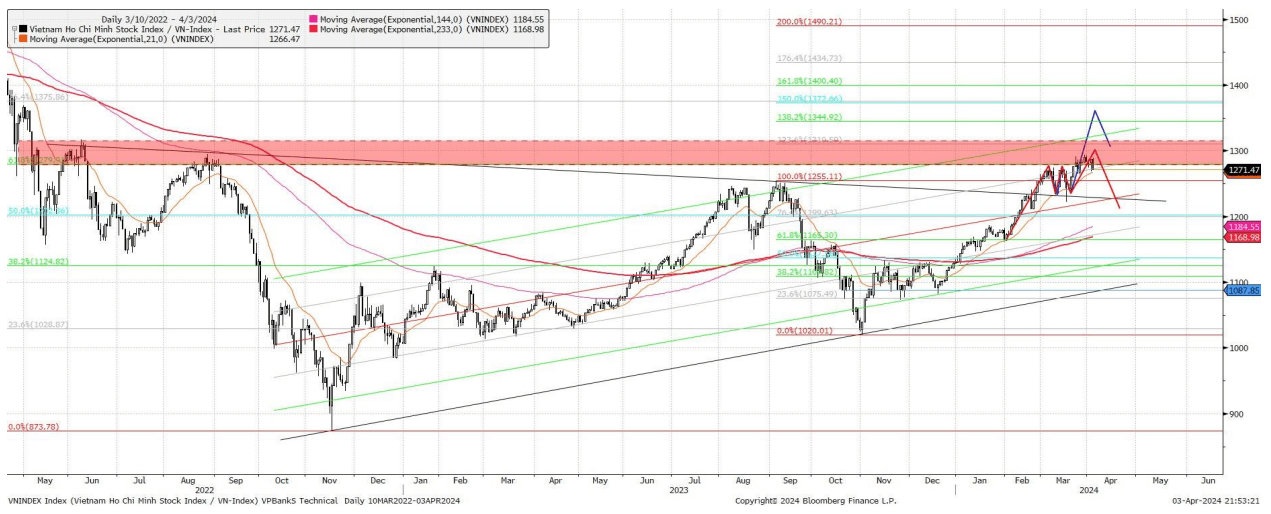

Chỉ số VN-Index có dấu hiệu điều chỉnh và thoái lui trước vùng cản mạnh Fibonacci 61.8% tương ứng 1.280 điểm

- Chỉ số VN-Index ghi nhận 3 tuần liên tiếp dao động trên vùng cản 1.280 đến 1.293,90 nhưng chưa vượt qua được vùng cản này trước áp lực chốt lời khá mạnh mẽ và đang có dấu hiệu thoái lui trở lại trong những phiên đầu tuần này.

- Một tín hiệu quan trọng nữa đó là RSI sau khi vào vùng quá mua theo tuần đang giảm trở lại về vùng 679 cho thấy xu hướng điều chỉnh có thể còn tiếp diễn.

Tín hiệu phân kỳ âm diễn ra rõ nét đi kèm vùng phân phối về thanh khoản

Nhìn từ xu hướng đồ thị ngày, diễn biến phân kỳ âm liên tục diễn ra trong 2 tháng gần đây của RSI và chỉ số VN-Index đang bảo hiệu khả năng xuất hiện một nhịp điều chỉnh rõ ràng hơn sau giai đoạn này.

Mặc dù chỉ số VN-Index vẫn giữ được hỗ trợ MA20 ngày tuy nhiên vùng cản mạnh 1.280 – 1.300 chưa vượt qua được kèm khối lượng giao dịch lớn đang tạo ra vùng phân phối khả rõ về thanh khoản.Do đó, trường hợp chỉ số để mắt hỗ trợ MA20 ngày tương ứng vùng 1.267 điểm thì xu hướng điều chỉnh sẽ được xác lập.

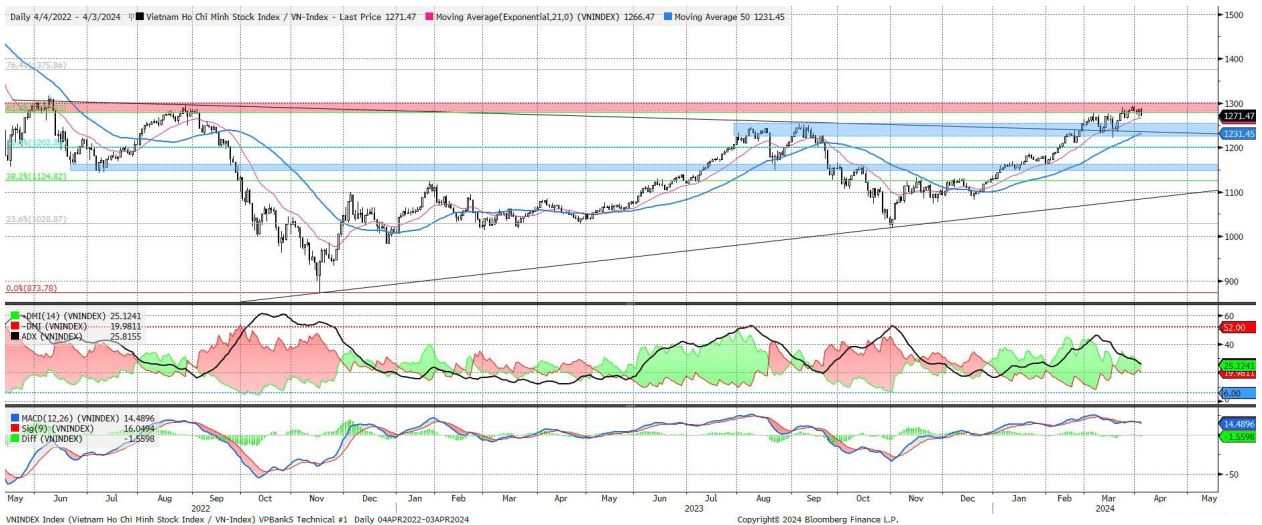

Các chỉ báo kỹ thuật tiếp tục cho thấy tín hiệu thận trọng về xu hướng

Chỉ báo ADX tiếp tục giảm xuống mức 25.8 điểm, cho thấy xu hướng ngắn hạn đang yếu đi. DI+: Tiếp tục thu hẹp với DI-, có thể cảnh báo cho sự thay đổi về xu hướng của chỉ số trong ngắn hạn.

Bên cạnh đó MACD đã cắt đường Signal và tiếp tục phân kỳ âm với VN-Index, củng cố cho một sự thận trọng về xu hướng trong ngắn hạn.

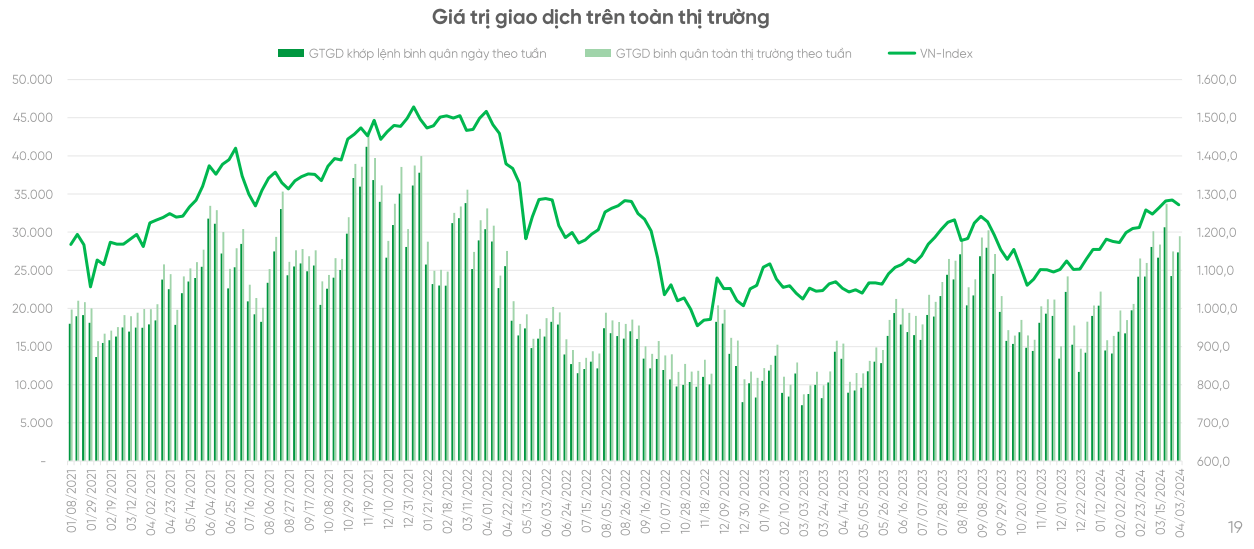

Thanh khoản tăng trở lại trước áp lực chốt lời duy trì tăng trong các phiên điều chỉnh

Diễn biến rung lắc mạnh tiếp tục diễn ra trong tuần này trước áp lực bán ròng kỷ lục của NĐTNN đang là một trong những yếu tố ảnh hưởng khá lớn đến thị trường. Trong đó, thanh khoản toàn thị trường tăng lên mức 29.453 tỷ đồng tăng 7,3% so với tuần trước. Riêng thanh khoản khớp lệnh đạt 27.349 tỷ đồng tăng 12,8% so với tuần trước đó.

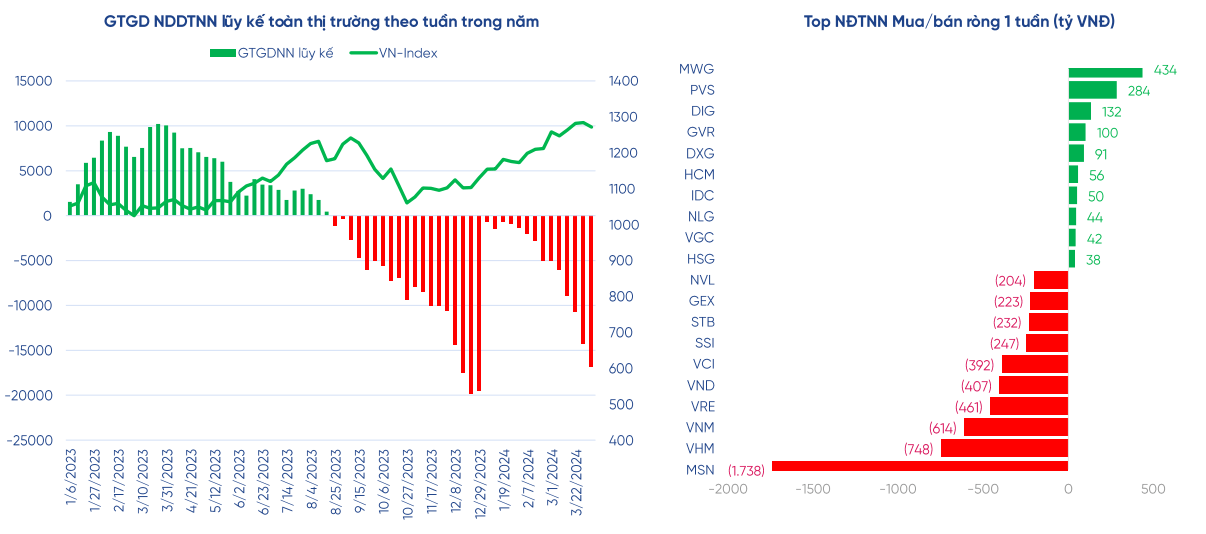

NĐTNN bán ròng mạnh sang tuần thứ 11 liên tiếp

Tuần này, NĐTNN vẫn duy trì bản ròng nhẹ sang tuần thứ 11 liên tiếp với giá trị bán ròng đạt -2.511 tỷ đồng. Lũy kế từ đầu năm, NĐTNN đã bán ròng 16.844 tỷ và đây là đợt bán ròng mạnh nhất kể từ cuối năm ngoái. Trong đó lực bán ròng tập trung vào các mã vốn hóa lớn như MSN, VHM, VNM, VRE, VND,… Ngược lại, lực mua ròng tập trung mạnh tại MWG, PVS, DIG, GVR, DXG,…

Kịch bản thị trường trong ngắn hạn:

Diễn biến thị trường ngắn hạn đang yếu đi trước áp lực bán ròng mạnh mẽ của NĐTNN và xu hướng chốt lời quanh mốc 1.280 +/- điểm:

- Kịch bản lạc quan (40%):Trong kịch bản lạc quan chỉ số VN-Index có thể sẽ hướng tới chinh phục mốc kháng cự tâm lý và kỹ thuật 1.300 điểm.Trường hợp lạc quan nhất vượt 1.320 điểm khả năng bứt phá lên 1.350 là có thể xảy ra.

- Kịch bản thận trọng (60%):Trong kịch bản thận trọng hơn, nếu vùng hỗ trợ MA(20) tương đương 1.267 bị phá vỡ, chỉ số VN-Index có thể sideway down vào nhịp điều chỉnh tiệm cận lại hai vùng hỗ trợ mạnh 1.200 và vùng thứ 2 là 1.160 – 1.170 điểm.

Chiến lược đầu tư:

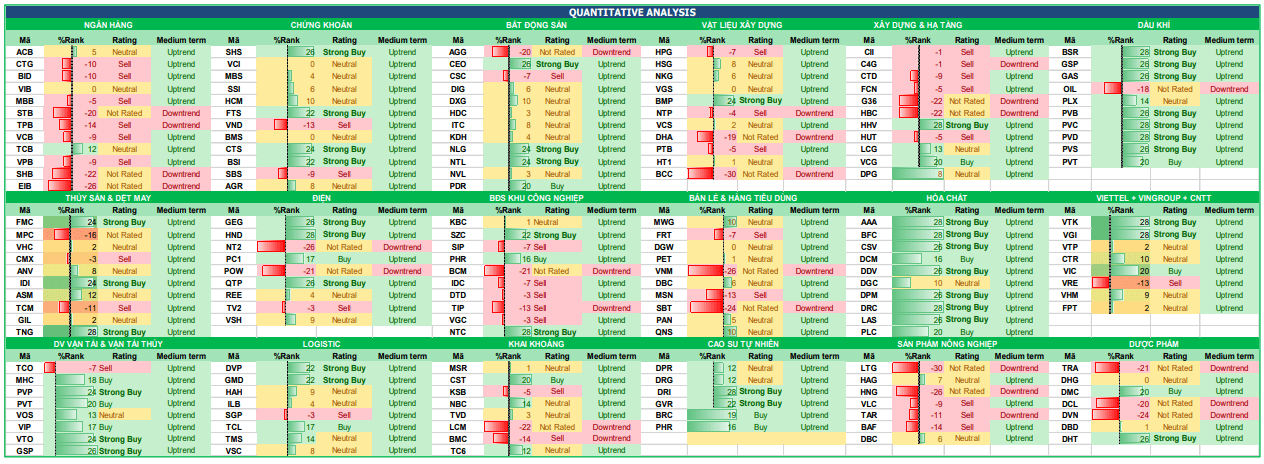

Chiến lược thận trọng nên được ưu tiên và duy trì trong giai đoạn này khi tín hiệu phân phối của thị trường đã và đang diễn ra khá rõ cùng với các chỉ báo kỹ thuật cũng đang phát đi tín hiệu cảnh báo. Do đó, NĐT có thể tiếp tục chốt lời với các nhóm cổ phiếu đã tăng nóng, xem xét trading một số nhóm Ngành lựa chọn như:

Danh mục nhóm cổ phiếu theo dõi:

- Chứng khoán (BVS, BSI, CTS, FTS)

- Logistics (GMD, DVP)

- Dầu khí (PVD, PVS, GAS, BSR)

- Hóa Chất (DCM, DPM, LAS, BFC, DGC)

- BDS (NLG, PDR, SZC, NTC, KBC)

- Thép & VLXD (HPG, NKG)

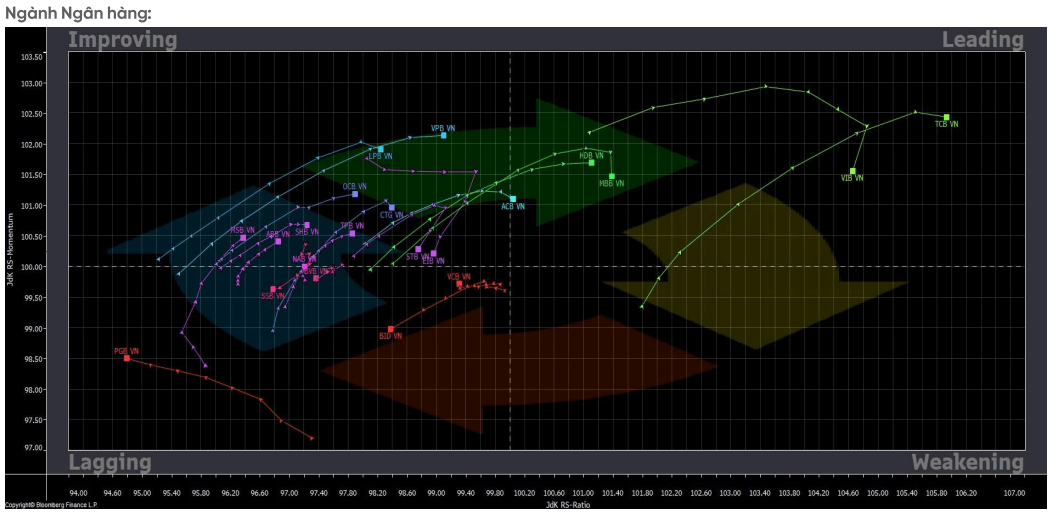

Biểu đồ bảng giá sức mạnh RRG

Tham gia room cộng đồng của GinLabs để nhận thêm nhiều tin tức và chiến lược mua bán hằng ngày tại: http://ginlabs.vn/room hoặc quét mã QR Code.